Đóng Thuế Tncn Bao Nhiêu Phần Trăm

Ký Hợp Đồng Khoán Việc Phải Đóng Thuế TNCN Bao Nhiêu?

Ký Hợp Đồng Khoán Việc Phải Đóng Thuế TNCN Bao Nhiêu?

Mức thuế TNCN năm 2024 bao nhiêu?

Thuế Thu nhập cá nhân là loại thuế trực thu đánh vào các khoản thu nhập của cá nhân như: tiền lương, các khoản đầu tư, thu nhập từ hoạt động kinh doanh, chuyển nhượng vốn công ty cổ phần… và những khoản thu khác.

Các trường hợp ký hợp đồng khoán việc

Hiện nay, hợp đồng khoán việc thường được áp dụng cho những công việc mang tính thời vụ, diễn ra trong một thời điểm nhất định. Thực tế, dựa trên tính chất công việc có thể phân chia hợp đồng khoán việc thành 02 loại:

– Khoán trọn gói: Bên khoán giao toàn bộ cho bên nhận khoán các chi phí bao gồm chi phí nguyên, vật liệu, chi phí nhân công, chi phí công cụ, dụng cụ lao động có liên quan để hoàn thành công việc.

Bên khoán trả cho bên nhận khoán một khoản tiền bao gồm các chi phí nêu trên và lợi nhuận phát sinh từ việc nhận khoán.

– Khoán nhân công: Bên nhận khoán phải tự bảo đảm công cụ, dụng cụ lao động để hoàn thành công việc.

Thuế TNCN từ cho thuê nhà bao nhiêu?

Theo Luật Thuế TNCN 2007, cá nhân cho thuê nhà là đối tượng phải nộp thuế TNCN. Tuy nhiên:

Tóm lại, việc nộp thuế cho cá nhân cho thuê nhà phụ thuộc vào mức doanh thu của họ, trong đó cách xác định tổng doanh thu từ thu nhập cho thuê nhà như sau:

1. Doanh thu tính thuế là tổng doanh thu phát sinh trong năm dương lịch của các hợp đồng cho thuê nhà.

2. Trường hợp bên thuê trả tiền thuê nhà trước cho nhiều năm thì khi xác định mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế là doanh thu trả tiền một lần được phân bổ theo năm dương lịch.

3. Trường hợp cá nhân đồng sở hữu nhà cho thuê thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế được xác định cho 01 người đại diện duy nhất trong năm tính thuế.

Ví dụ: A và B là đồng sở hữu căn nhà, năm 2023 hai người cùng thống nhất cho thuê với giá cho thuê là 180 triệu đồng/năm và A là người đại diện thực hiện các nghĩa vụ về thuế. Như vậy, cá nhân A thuộc diện phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân đối với doanh thu từ hoạt động cho thuê nhà nêu trên với doanh thu tính thuế là 180 triệu đồng.

Cách tính thuế TNCN từ chuyển nhượng vốn

Theo quy định tại Khoản 1 Điều 11 Thông tư 111/2013/TT-BTC thì căn cứ tính thuế đối với thu nhập từ chuyển nhượng phần vốn góp là thu nhập tính thuế và thuế suất, cụ thể:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất 20%

Trong đó: Thu nhập tính thuế từ chuyển nhượng phần vốn góp được xác định bằng giá chuyển nhượng trừ giá mua của phần vốn chuyển nhượng và các chi phí hợp lý liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn, công thức như sau:

Theo quy định tại Khoản 2 Điều 11 Thông tư 111/2013/TT-BTC thì căn cứ tính thuế đối với hoạt động chuyển nhượng chứng khoán là thu nhập tính thuế và thuế suất, cụ thể:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất 0,1%

Trong đó: Thu nhập tính thuế từ chuyển nhượng chứng khoán, chuyển nhượng cổ phần được xác định là giá chuyển nhượng chứng khoán từng lần.

Cách tính thuế thu nhập cá nhân từ trúng thưởng

Theo quy định tại Điều 15 Thông tư 111/2013/TT-BTC thì căn cứ tính thuế đối với thu nhập từ trúng thưởng là thu nhập tính thuế và thuế suất, cụ thể:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất 10%

Trong đó, thu nhập tính thuế từ trúng thưởng là phần giá trị giải thưởng vượt trên 10 triệu đồng mà người nộp thuế nhận được theo từng lần trúng thưởng không phụ thuộc vào số lần nhận tiền thưởng.

Trường hợp một giải thưởng nhưng có nhiều người trúng giải thì thu nhập tính thuế được phân chia cho từng người nhận giải thưởng. Người được trúng giải phải xuất trình các căn cứ pháp lý chứng minh. Trường hợp không có căn cứ pháp lý chứng minh thì thu nhập trúng thưởng tính cho một cá nhân. Trường hợp cá nhân trúng nhiều giải thưởng trong một cuộc chơi thì thu nhập tính thuế được tính trên tổng giá trị của các giải thưởng.

Thuế TNCN đối với giám đốc là người nước ngoài

Có 2 cách tính thuế TNCN cho giám đốc công ty là người nước ngoài, cách áp dụng phụ thuộc việc người nước ngoài là cá nhân cư trú hay không cư trú tại Việt Nam, cụ thể:

Trừ thuế thu nhập cá nhân bao nhiêu phần trăm đối với cá nhân cư trú không ký HĐLĐ/ký dưới 3 tháng?

Trường hợp không ký hợp đồng lao động/ký hợp đồng lao động dưới 03 tháng mà có thu nhập từ tiền lương, tiền công từ 02 triệu đồng trở lên/lần thì sẽ khấu trừ 10% thuế thu nhập cá nhân trên tổng thu nhập, trừ trường hợp đủ điều kiện làm cam kết theo Mẫu 08/CK-TNCN (theo điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC).

Số thuế phải nộp đối với trường hợp này được tính như sau:

Thuế thu nhập cá nhân phải nộp = Tổng thu nhập trước khi trả * 10% thuế suất

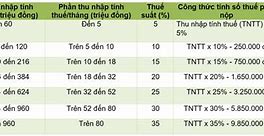

Cách tính thuế TNCN từ tiền lương, tiền công

Theo Điểm b Khoản 1 Điều 25 của Thông tư 111/2013/TT-TCT, trường hợp đối với cá nhân cư trú có ký HĐLĐ từ 3 tháng trở lên nhưng nghỉ làm trước khi kết thúc hợp đồng lao động thì tổ chức, cá nhân trả thu nhập vẫn thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần.

Thuế TNCN phải nộp = Thu nhập tính thuế TNCN X Thuế suất

Thu nhập tính thuế = Thu nhập chịu thuế TNCN - Các khoản giảm trừ

Đối với cá nhân cư trú: khấu trừ thuế 10% tổng thu nhập trả/lần không phân biệt có mã số thuế hay không.

Đối với cá nhân có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ 10% nhưng tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ giảm trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân làm mẫu 02/CK-TNCN gửi tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế TNCN.

Thuế TNCN phải nộp = TN chịu thuế từ tiền lương, tiền công X Thuế suất 20%

Cách tính thuế thu nhập cá nhân từ đầu tư vốn

Theo quy định tại Điều 10 Thông tư 111/2013/TT-BTC thì căn cứ tính thuế đối với thu nhập từ đầu tư vốn là thu nhập tính thuế và thuế suất, cụ thể:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất 5%

Trong đó: Thu nhập tính thuế từ đầu tư vốn là thu nhập chịu thuế mà cá nhân nhận được theo hướng dẫn tại khoản 3, Điều 2 Thông tư 111/2013/TT-BTC.

Cách tính thuế thu nhập cá nhân từ kinh doanh

Theo quy định tại Điều 10 Luật thuế thu nhập cá nhân thì cá nhân kinh doanh nộp thuế thu nhập cá nhân theo tỷ lệ trên doanh thu đối với từng lĩnh vực, ngành nghề sản xuất, kinh doanh, cụ thể:

Thuế TNCN phải nộp = Doanh thu x Thuế suất

Cách tính thuế thu nhập cá nhân từ bản quyền

Theo quy định tại Điều 13 Thông tư 111/2013/TT-BTC thì căn cứ tính thuế đối với thu nhập từ tiền bản quyền là thu nhập tính thuế và thuế suất, cụ thể:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất 5%

Hợp đồng khoán việc từng phần

Đây là hình thức khoán việc mà bên nhận khoán (người lao động) tự lo về chất lượng và các chi phí của toàn bộ công cụ lao động, bên giao khoán (người sử dụng lao động) sẽ chỉ chi tiền công lao động và tiền khấu hao công cụ lao động.

Dù trong các văn bản pháp luật chuyên ngành vẫn có quy định về hợp đồng lao động khoán việc, nhưng trên thực tế loại hợp đồng này không được quy định rõ ràng tại Bộ luật lao động 10/2012/QH13. Do vậy, hiện nay các hợp đồng khoán việc vẫn được thừa nhận theo quy định của pháp luật.

Mẫu tờ khai thuế TNCN sử dụng khi kê khai thuế cho người nước ngoài

Cá nhân cư trú tại Việt Nam chỉ có nguồn thu nhập duy nhất tại công ty thì được ủy quyền công ty quyết toán thay và nộp thuế TNCN. Hàng tháng công ty tính lương của cá nhân và nộp tờ khai theo quý theo mẫu 05/KK-TNCN

Doanh nghiệp sử dụng lao động nước ngoài lưu ý thêm về việc khi trả lương cần làm rõ việc công ty đã Xin cấp giấy phép lao động hoặc xin xác nhận người nước ngoài không thuộc diện cấp giấy phép lao động chưa? Bởi đây là một trong các điều kiện cần thiết để xác lập mối quan hệ lao động hợp pháp, từ đó là căn cứ trả lương cho người lao động nước ngoài.

Trên đây là các tính thuế thu nhập cá nhân theo quy định hiện hành, hy vọng các chia sẻ sẽ hữu ích cho các bạn trong việc tìm hiểu và áp dụng pháp luật.

(1) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong 01 năm dương lịch/trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam, trong đó ngày đến và ngày đi được tính là 01 ngày.

(2) Có nơi ở thường xuyên tại Việt Nam theo 01 trong 02 trường hợp:

Trường hợp 1: Có nơi ở thường xuyên theo pháp luật về cư trú.

Trường hợp 2: Có nhà thuê để ở tại Việt Nam theo quy định của pháp luật về nhà ở, với thời hạn của các hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế.

Tùy từng đối tượng nộp thuế cũng như mức thu nhập, tỷ lệ thuế suất thuế thu nhập cá nhân sẽ khác nhau có thể là 5%, 10%, 15%, 20%... thu nhập tính thuế/thu nhập chịu thuế.